(转自:华安证券研究)

信用债ETF成份券价值几何?能否参与?

近期,信用债ETF行情较好,流通市值整体大涨,作为以实物交割为主的交易性开放式指数基金,规模的增长会转化为对信用债的配置需求,进而推动相关个券流动性的提升与收益率的下行,因此以标的指数成份券为主要交易对象的策略在当前环境下的性价比凸显。

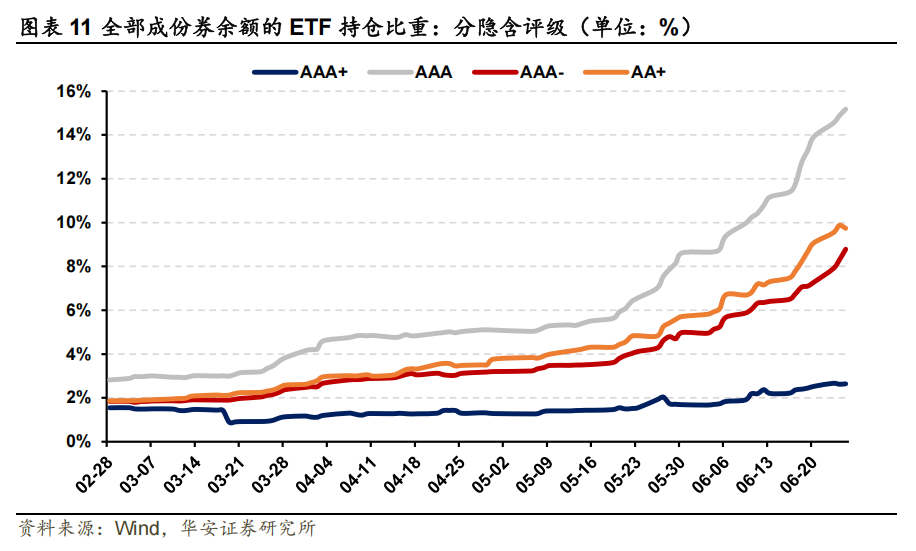

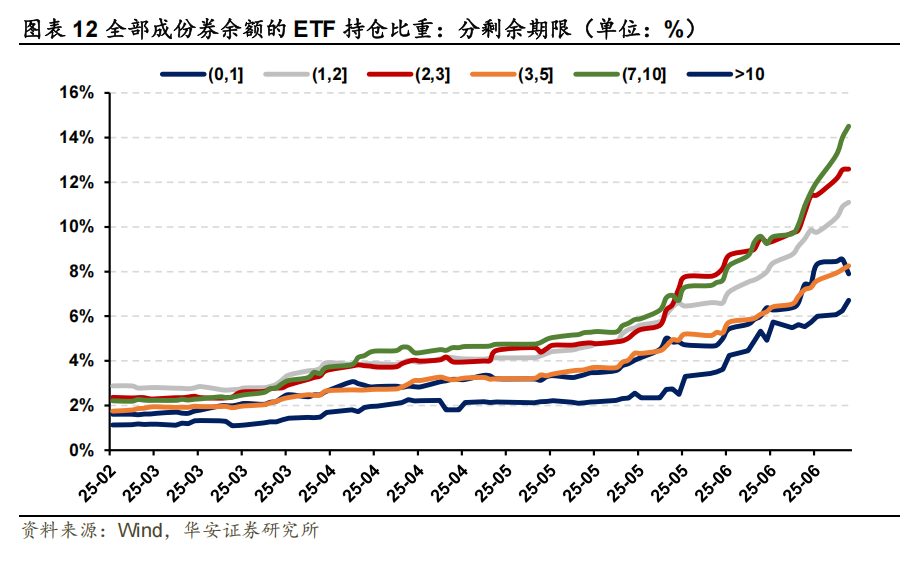

具体来看,我们以PCF清单为依据,近似观测当前沪深做市信用债ETF的主要持仓结构。截至6月25日,每日被信用债ETF持仓的债券余额已超过7400亿元,其中ETF持仓的金额超过1100亿元,被ETF持仓的金额占债券余额的比重来到15.5%。分评级来看,信用债ETF主要持有隐含AAA个券,其次为AAA-与AA+,对应持仓规模分别占到全部做市券余额的15.2%、8.8%与9.7%。而在期限方面,信用债ETF主要持有1至3年期与7至10年期债券,其中后者占比最高,ETF持有比例达到14.5%。

成份券的交投活跃度更高,交易价值凸显。从二级市场表现来看,受规模扩容影响,沪深做市信用债ETF的主要成份券在5月以来交投情绪显著活跃,低估值成交占比居高,其中6月单月占比62%,高出整体近30个百分点,偏离度也达到低估值偏离2.7bp,同样明显优于整体。其次从估值变化来看,在被持仓的成份券中,有87%的成份券在6月的估值变化跑赢了同隐含评级、剩余期限的中债估值曲线。

成份主体的非成份券亦有配置价值。尽管ETF扩容对成份券的估值与流动性均有明显改善,但由于需求旺盛,部分成份券在二级市场中往往“一票难求”,此时可以适当考虑配置成份券主体的非成份券,当成份券由于需求增加而出现估值下行时,该主体的其他存续券估值同样可能出现下行。具体来看,仍以6月作为观测区间,我们发现做市主体的其他非做市券在二级市场中的表现介于做市主体的做市券与非做市主体的普通存续券之间,其跑赢曲线的概率为72%,平均跑赢曲线2.0bp,而非做市主体的普通存续券跑赢曲线的概率仅有60%,且平均跑赢幅度仅有1.2bp。

提前布局科创债ETF成份券。除却已经发行的沪深基准做市公司债/信用债ETF以外,以科创债为主要投资对象的科创债ETF也已迈向快车道,当前共计10家基金管理人向监管机构提交了成立科创债ETF的行政申请。考虑到沪深做市信用债ETF对成份券估值与流动性的显著改善,我们认为对于后续可能落地的科创债ETF同样可以采取成份券交易策略,优先布局相关产品跟踪标的指数的成份券。

具体而言,我们建议可以优先考虑同时作为基准做市品种与沪AAA科创债指数成份券的科创债,此类成份券最大的优势是同时作为多只信用债/科创债ETF的持仓目标,未来受益于ETF规模扩容带来的影响最为明显。其次,可以考虑持有做市品种主体的非做市科创债,此部分科创债的目标持有ETF数量虽然不及前者,但同样有可能受到做市券“抢配”行情的影响,其估值有较大概率会跑赢曲线。在评级与久期方面,我们建议可以参考沪深做市信用债ETF的持仓偏好,重点考虑隐含评级在AA+以上(AAA优先)的科创债,并控制久期在7至10年与1至3年两个核心区间内,可能会更容易受益于ETF扩容行情。

数据来源失真风险,数据处理人为误差风险。

1

引言

近期信用债ETF行情表现较好,流通市值快速增长。截至6月25日,11支信用债ETF流通市值合计超过2000亿元,其中年内新上市的8支产品表现尤为突出,合计规模达到1184.4亿元,较2月末累计涨幅达到470%,月均增幅达到55%,其中5月、6月(截至最新)单月涨幅分别达到66%与82%。原因方面,规模增长的背后一方面是市场对于票息资产的需求,以及波段交易的需求,另一方面也是因为ETF被纳入质押式回购业务范畴后,其流动性得到进一步提升,投资者有了更多杠杆增收的交易空间。

从影响看,作为以实物交割为主的交易性开放式指数基金,信用债ETF规模的增长会转化为对信用债的配置需求,进而推动相关个券流动性的提升与收益率的下行,其交易性价比显著较高。因此本篇报告将从该角度出发,重点关注ETF持仓成份券的范围与市场表现,并分析相关债券参与的机会与风险。

2

信用债ETF都在买什么券?

2.1信用债ETF主要跟踪标的指数成份券

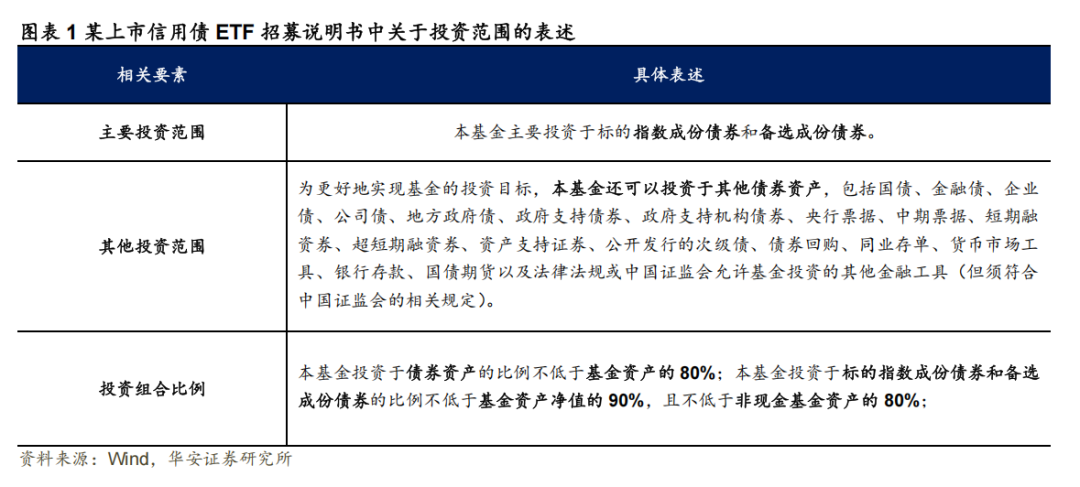

我们以年内新上市的8支信用债ETF为例,通过对比各支基金招募说明书中关于投资范围的表述,发现各支基金在该方面的表述整体趋同,均以标的指数成份债券和备选成份债券为主要投资范围,并约定了基金的投资组合比例等。具体来看,我们以深交所某上市信用债ETF募集说明书中的表述为例,相关表述如下:

进一步地,我们具体梳理了各支上市ETF所跟踪的标的指数情况。具体而言,从挂钩指数来看,存量11只信用债ETF基金分别跟踪了5支信用债指数,包括:1)上证城投债指数(1只挂钩产品);2)中债-中高等级公司债利差因子指数(1只挂钩产品);3)中证短融指数(1只挂钩产品);4)上证基准做市公司债指数(4只挂钩产品);5)深证基准做市信用债指数(4只挂钩产品)。指数的具体情况如下表所示。

整体来看,除却数据缺失的中债中高等级公司债利差因子指数以外,其余4支指数的成份券数量存在明显差异,其中城投债指数与短融指数的成份券数量较多,均在2000只以上,而沪深两市的基准做市公司债/信用债指数的成份券仅有200多只。

结合成份券数量的差异,我们倾向于认为,城投债ETF与短融ETF在样本券选择方面具有更高的灵活性,而8支沪深做市券ETF的选择空间则相对更为有限,其对应指数成份券的市场行情也更有可能会受到其挂钩ETF产品规模变化的影响,因此在后文中我们将主要以上证基准做市公司债指数与深证基准做市信用债指数(以下简称“沪做市券”、“深做市券”、“沪深做市券”以及对应指数,如无特别标注,均特指信用类基准做市品种及其对应指数),以及对应的8支信用债ETF产品作为主要的分析和研究对象。

2.2做市清单vs指数成份,区别何在?

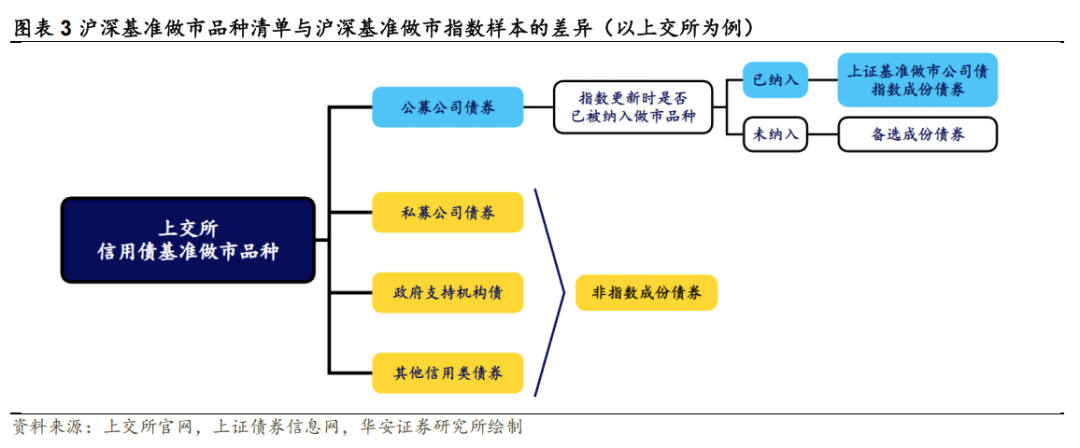

从跟踪标的来看,8支沪深信用债ETF分别跟踪对应交易场所的做市券指数,即沪深基准做市公司债/信用债指数。从指数介绍及选样方法来看,上证基准做市债券指数选取在上海证券交易所基准做市品种名单范围内的全部公司债作为指数样本,但不包含私募品种,而深证基准做市信用债指数则以深圳证券交易所基准做市债券清单范围内的公司债、企业债作为指数样本。整体来看,沪深做市券指数的样本券范围与对应沪深两市的基准做市范围并非完全重合,前者实际上是后者的子集。

除此以外,指数样本券范围与做市券范围更新的频率也是导致二者之间存在差异的主要原因。从更新频率来看,根据指数编制方案介绍,上证基准做市公司债指数为每月调整一次,定期调整日为每月的第一个交易日,同时如果有样本发生摘牌等事件,将会触发临时调整,自事件生效日起剔除出指数;而深证基准做市信用债指数同样为月度调整一次,以每个月的最后一个交易日作为检视日,剔除不符合条件的债券,选入符合条件的新样本,上述调整于检视日的下一个交易日实施生效。

与指数样本券相比,基准做市品种范围的更新则有所不同。上交所方面,根据其在2025年5月19号发布的债券交易业务指南,其对于基准做市品种的调入和调出,将在调整前至少2个交易日向市场发布公告,并于每日公布当日信用债基准做市品种;而深交所方面则略有不同,根据其在2024年12月25日发布的债券做市业务指南,其将于每月初通过官网披露基准做市债券清单,同时每月会定期更新该清单,即两市做市清单的更新频率均要高于对应指数,这就导致二者之间存在一定的时间差。

具体来看,我们以截至2025年6月25日的上交所做市券为例。截至观测当日,上交所信用债基准做市品种列表共包含251只债券,而根据中证指数发布的上证基准做市公司债指数,当前该指数中仅包含样本券212只,两者之间存在39只的差距。进一步分析该39只债券的特征可以发现,其中有11只债券类型为私募品种或政府支持机构债(铁道债),由于债券类型不符合而未被列入指数成份,另外28只债券则全部为6月以来首次被纳入基准做市品种的个券,是因为未到指数成份更新日期而未被列入指数成份,而该部分也通常被认为是“备选成份券”。

2.3哪些债券会被纳入基准做市品种?

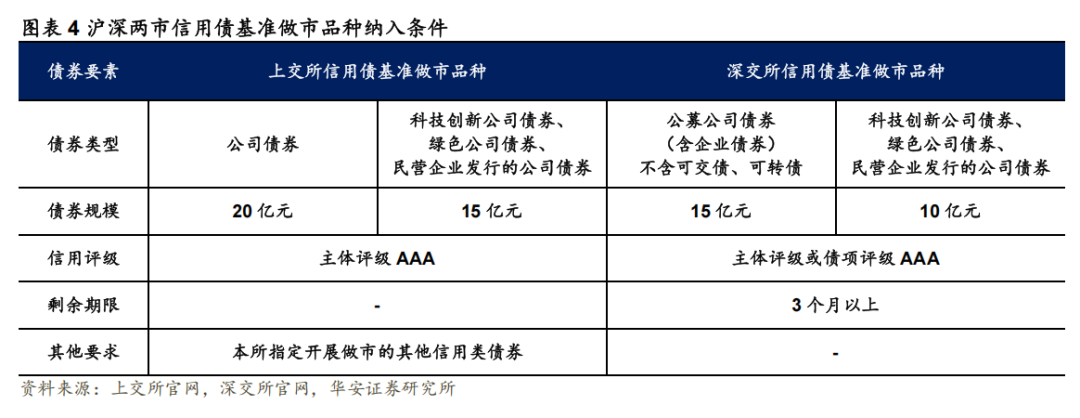

通过上述分析我们可以知道,沪深做市券信用债ETF主要持有的债券为在沪深信用债基准做市品种清单中且符合一定要求的债券,即首先要被纳入到基准做市品种的范畴内,其才有可能会被ETF所持仓。从纳入信用债基准做市品种清单的条件来看,沪深两市均有不同的要求,具体如下表所示。

从实际纳入情况来看,满足硬性要求的债券被纳入基准做市品种是大概率事件。上交所方面,我们重点关注2025年5月19日(即债券交易业务指南1号修订版发布日期)以来发行的公司债券,筛选出符合债券类型、债券规模与信用评级的债券共计38只,其中有34只已被纳入上交所信用债基准做市品种;深交所方面,我们将时间范围扩展到2025年初至今,累计筛选出39只债券符合要求,其中有37只已被纳入深交所信用债基准做市品种。整体来看,对于符合上述要求的信用债券,虽然仍存在不被纳入的概率,但绝大多数最终均会被纳入做市品种。

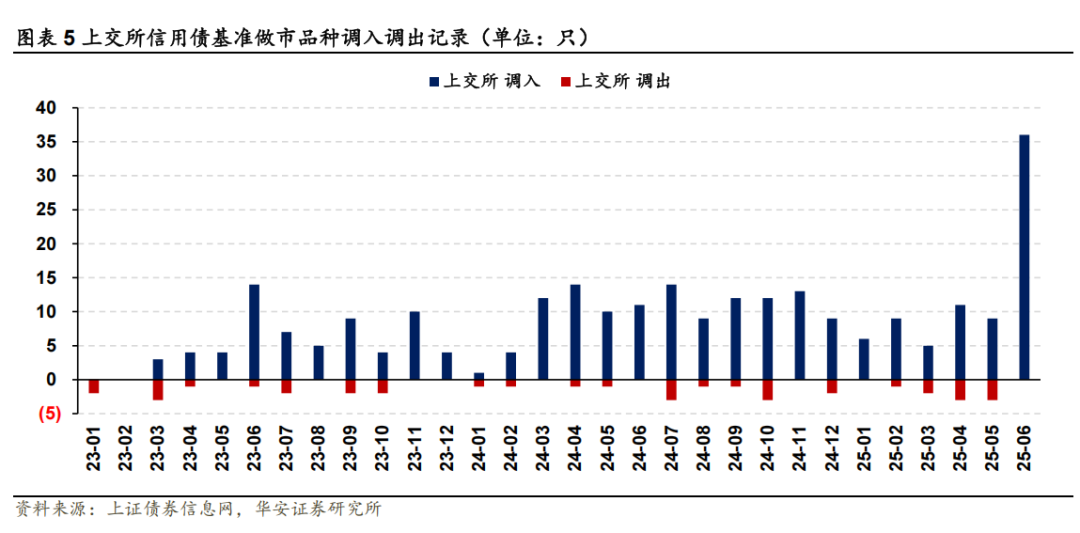

纵向来看,以上交所为例,2023年以来,上交所信用债基准做市品种累计新调入261只,累计调出36只,其中在步入6月前,上交所单月新纳入的做市品种数量平均在9至10只左右,而6月则单月大幅新增至36只(截至25日),主要增量来自于科技创新公司债的新纳入,或为后续科创债ETF的发行上市奠定基础。

3

如何观察信用债ETF的持仓情况?

通过上文我们可知,信用债ETF主要配置的资产即为沪深两市基准做市品种清单中符合要求的部分证券,但事实上ETF对于标的指数的复制并非全部复制,通过对各支ETF招募说明书中对于投资策略方面表述的对比,整体来看,信用债ETF主要采取分层抽样复制的方法跟踪指数,优先挑选流动性更佳的品种,因此其实际的持仓情况与对应指数的成份券或对应市场的做市品种清单都有一定差异。考虑到基金实际持仓结构数据难以获取,仅在定期报告中公布主要持仓品种,因此我们可以通过PCF清单(ETF申购赎回清单)来近似观测对应ETF的持仓结构。

3.1基于PCF清单的持仓结构观察

根据规定,ETF基金需要在每个交易日公布PCF清单,清单上除了净值信息与申赎信息以外,会披露当日投资者进行申购或赎回时,最小申购、赎回份额基金对应的一揽子证券明细,其在一定程度上与ETF基金的实际持仓较为接近,且由于该清单为每天更新披露,因此具有较强的时效性与参考价值,对于信用债ETF而言同样如此,因此我们主要基于每日披露的PCF清单,来近似观测信用债ETF基金的实际持仓。

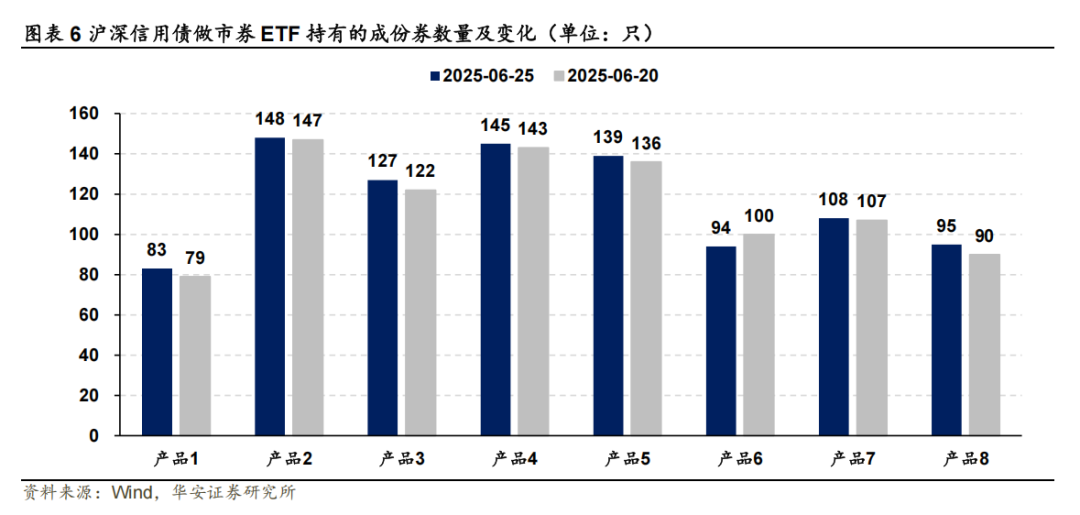

整体来看,各支ETF实际持仓不同债券的数量并不相同,而同一主体在不同时间段持有的债券数量也不尽相同。具体而言,截至6月25日(以公告日为准),8只信用债ETF持有的成份券数量差异较为明显,有2只产品的成份券数量超过140只,但也有3只产品的成份券数量尚未超过100只,最少的仅有80只左右。相较于上周五的公告而言,有7只ETF产品的成份券数量出现增长,仅有1只产品的成份券数量不及上周五。

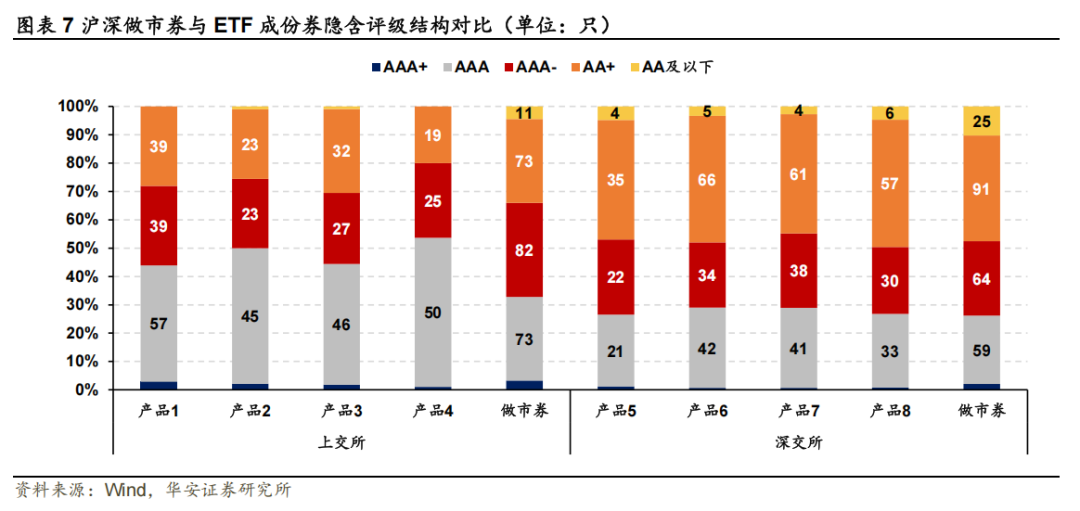

信用评级方面,沪信用债ETF评级相对更高,深信用债ETF对做市券的复制更为一致。具体来看,相较于两市做市券的评级结构,上交所的4只产品均选择持有更多的高等级债券,其中产品4的隐含AAA占比达到53%,明显高于做市券的30%;而深市4只ETF的评级结构则与做市券较为一致,但两市均减少了对低等级债券的持有数量。

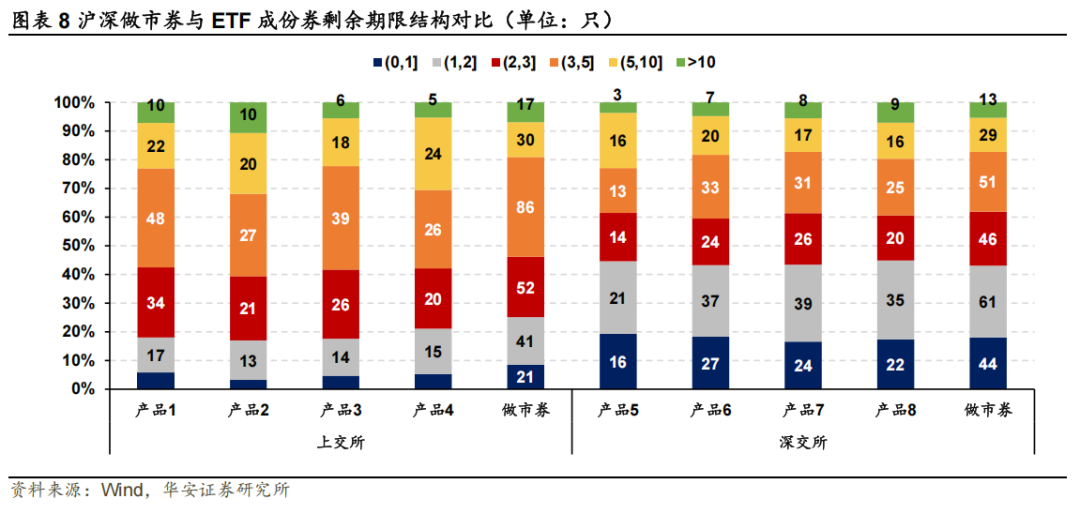

债券期限方面,沪市信用ETF的久期整体要长于深市。具体来看,沪市的4只信用债ETF会持有更多的超长期信用债(7年以上),其中产品2与产品4的对应占比均在30%以上,明显高于沪做市券的期限结构,而深市4只信用债ETF则会持有更多的短久期品种,1年以内占比接近20%,且整体与深做市券的结构较为一致。

值得关注的是,我们在部分产品的清单中发现了既不属于指数成份券,也不属于备选成份券的记录,共涉及4只债券,其中3只债券的发行人名下有其他存续债券被纳入做市券范围,而另外1只债券的发行人则不涉及任何与做市券相关的联系。此类债券的持有符合招募说明书中对投资范围的要求,但从出现次数来看依旧属于极少数情况。

3.2成份券ETF持有比例测算

我们在每日发布的PCF清单中,能够看到在最小申购、赎回份额中,每只成份券所对应的张数,在此基础上获取基金的总份额,我们就能够通过比例来近似测算每只成份券被该基金持仓的规模数值,并进而测算该债券或主体被ETF所持仓的比例。需要注意的是,由于PCF的公布时点为每日交易场所开盘之前,因此其成份券结构更接近日公告日前一交易日的ETF持仓,因此需要以前一交易日的债券与基金要素测算。

例如:某上市ETF的当日公布的PCF中,最小申赎份额为10000份,每个最小份额中包含A债券共100张,而该ETF在公告日前一天的总份额为1.5亿份,那么我们就可以近似认为,在该ETF中,A债券的全部持有张数为100×(150000000÷10000),即150万张,假设面值为100元,则A债券的持仓面值则为1.5亿元,进一步的,如果A债券当日余额为20亿元,则可以近似测算出来该ETF对A债券的持仓比例为3%。

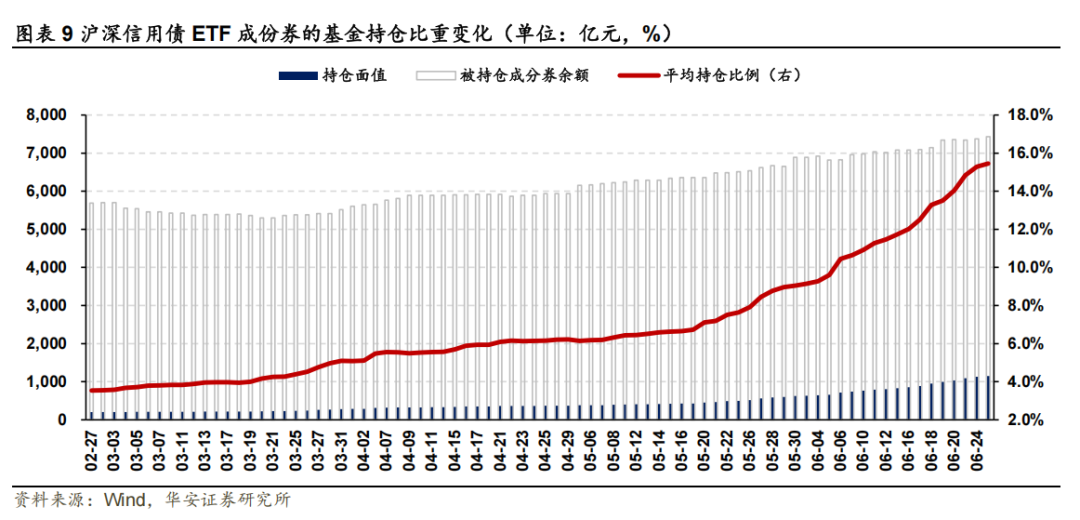

按照上述测算方式,我们对全部8只信用债ETF的持仓进行测算。结果显示,截至6月25日,每日被信用债ETF持仓的债券余额已超过7400亿元,其中ETF持仓的金额超过1100亿元,被ETF持仓的金额占债券余额的比重来到15.5%。

从趋势来看,成份券的ETF持仓比重整体呈现上行态势,其中从5月中旬开始,上行斜率出现了明显提升。具体来看,自2025年5月16日以来,ETF持仓比重从6.6%快速上行至当前的15.5%,或与ETF本身规模的快速扩容有关,同期ETF流通市值从437亿元快速增长至1184亿元,规模的增长又推升了其对成份券的配置需求,与此同时,成份券之间流动性的差异会使得ETF更倾向于补充流动性更好的债券,使产品的持仓集中度再度提升,最终呈现出ETF持仓比重整体上行的趋势。

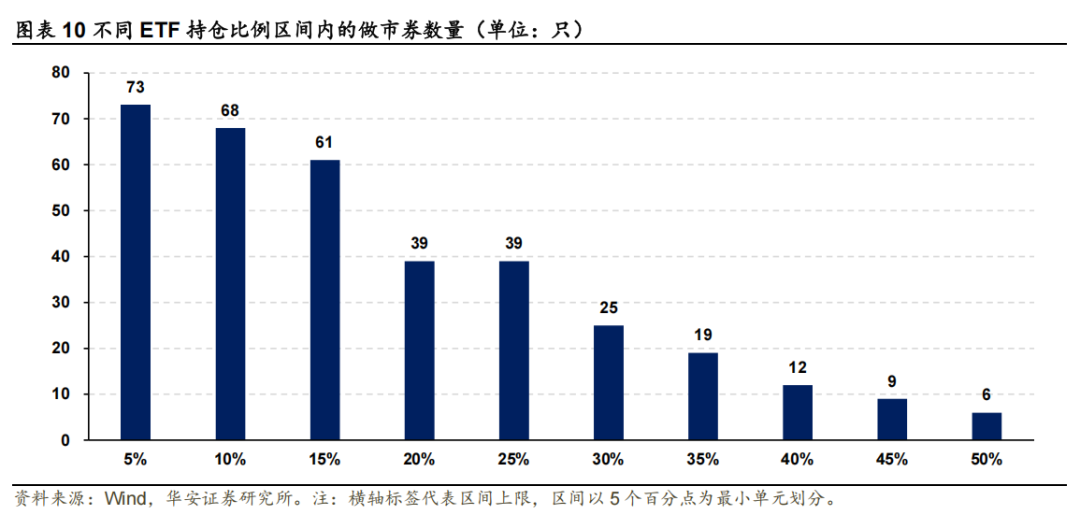

而从个券角度来看,成份券之间亦存在较大分化,其中个别债券ETF持仓比重已超40%。从成份券个券角度来看,截至6月25日,在沪深两市的全部495只生效做市品种中,有352只做市券被沪深信用债ETF持仓,但不同债券间的分化差异较大,约40%(141只)成份券的ETF持仓比例低于10%,接近80%(280只)成份券的ETF持仓比例要低于25%,与此同时,有15只成份券的ETF持仓比重累计超过40%。

需要注意的是,根据投资比例限制,基金管理人管理的全部基金持有一家公司发行的证券的数量不得超过该证券的10%。而对于成份券而言,由于沪深两市做市券在投资时有严格的场所限制,所以单一债券最多可以被4只ETF持有(即沪深两市各4只),即理论上的最大持有比例应当保持在40%以内。进一步地,我们对从单一基金的持有情况进行分析,系统性梳理了8只沪深信用债ETF自2025年2月28日(所有产品全部上市后的首个自然月末)以来的持仓情况,在全部超5.5万笔持仓记录中,共出现1611次单一基金持有单一债券规模超出该债券当日余额10%的情况,占比约为2.9%。

我们认为,之所以会出现持仓比例高于10%的现象,其可能的原因主要在于以下三种:1)持仓比例临时超出限制;2)基金资产并未完全配满标的资产,我们在前文中提及的测算方法,其实暗含基金会将全部资产用于配置债券的假设,但在实际操作时,由于当前ETF规模增长过快,导致管理人的补券难度加大,无法将及时将资金用于配置债券;3)ETF产品对持仓比例的特殊要求,例如某只ETF产品在招募说明书中明确,基金管理人管理的全部基金持有一家公司发行的证券,不超过该证券的10%,但完全按照有关指数的构成比例进行证券投资的基金品种可以不受此条款规定的比例限制。

3.3哪些个券更容易被ETF持有?

评级方面,信用债ETF主要持有隐含AAA,其次为隐含AAA-与隐含AA+。从持仓金额来看,截至6月25日,8只信用债ETF基金持有各隐含评级债券金额(面值)合计1148.4亿元,其中AAA、AAA-与AA+持仓金额相对较高,合计持有1111.2亿元,占比97%。与此同时,在全部做市券中,该部分债券的持仓金额相较于对应债券的余额也相对更高,具体来看,截至6月25日,隐含AAA成份券存量规模3045亿元,其被ETF持有的比例达到15.2%,AAA-与AA+的存量规模分别为3373亿元与3621亿元,ETF持有比例分别为8.8%与9.7%。纵向来看,该部分债券的ETF持有比例自5月19日以来呈现快速增长势头,其中隐含AAA的持仓比例要明显高于其他评级。

期限方面,ETF主要重仓1至3年期与7至10年期债券。从各剩余期限被持有的结构来看,除5至7年期由于样本较少而罕有持仓外,其他各期限区间普遍有100至300亿元左右的持仓,各期限间差异并没有评级那么明显,但仍可以看出,ETF对于久期在1至3年间,与7至10年间的成份券更为青睐,其持仓比重均在10%以上,其中后者占比高达14.5%,ETF对其的持仓意愿相对更高。

4

把握ETF扩容下的成份券投资机遇

4.1积极寻求成份券二级交易机会

受ETF扩容影响,5月以来沪深两市信用债做市券的成交活跃度显著提升。在成交笔数方面,5月沪深两市做市券经纪商成交笔数首次突破1000笔,占全部非金信用债成交笔数的5.0%,其中低估值成交占比44%,高出全部非金信用债低估值成交比重(34%)约10个百分点,同时平均偏离度为低于估值1.70bp,高于整体的0.95bp;步入6月,行情进一步走强,低估值成交占比超过60%,达到62%,平均低估值偏离幅度达到2.73bp,同时做市券成交数量占整体比重也来到了新高的7.2%。

6月以来多数做市券跑赢估值曲线。具体来看,我们以截至2025年6月25日被ETF持仓做市券为基础,在剔除掉数据缺失等不符合要求的债券后,对剩余334只做市券的估值表现进行回溯,并以相同期限、隐含评级的中债中短票收益率曲线作为市场对照。结果显示,有289只样本做市券自6月以来的估值收益率变化要跑赢曲线,占比87%,仅有45只债券跑输指数,全部样本券平均跑赢(收益率多下或少上)曲线3.6bp。

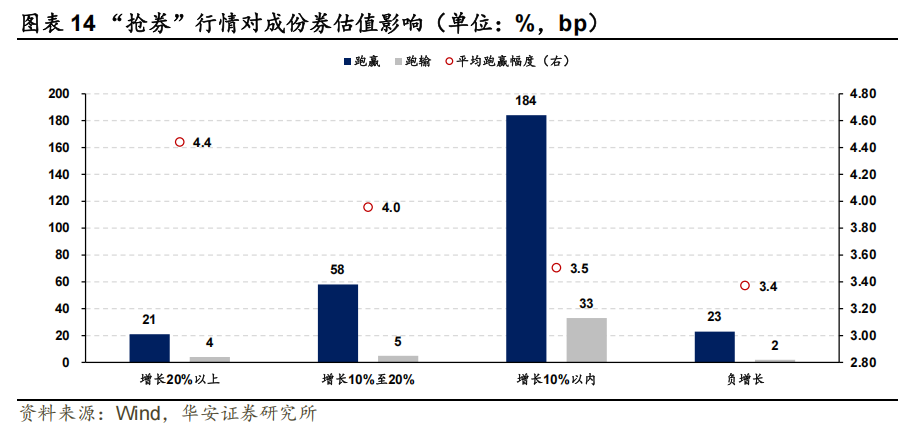

值得关注的是,愈是被市场“抢配”的成份券,其跑赢曲线的幅度也相对更高。具体来看,我们以成份券ETF持仓比例在6月期间的增长幅度为基础,根据不同涨幅分成不同组别,并计算各组别平均跑赢曲线的幅度。结果显示,增长幅度在20%以上的“抢配”成份券平均跑赢曲线4.4bp,增长幅度在10%至20%之间的成份券平均跑赢曲线4.0bp,而增长幅度在10%以下的成份券平均跑赢曲线3.5bp,此外仍有部分成份券的ETF持仓比例有所降低,该部分成份券虽仍能跑赢曲线,但跑赢幅度降低至3.4bp。

4.2适当配置成份券主体的非成份券

尽管ETF扩容对成份券的估值与流动性均有明显改善,但从实际情况来看,由于需求旺盛,部分成份券在二级市场中往往呈现出“一票难求”的境况,此时可以适当考虑配置成份券主体的非成份券,在发行人条件相同的情况下,当成份券由于需求增加而出现估值下行时,该主体的其他存续券估值同样可能出现下行。

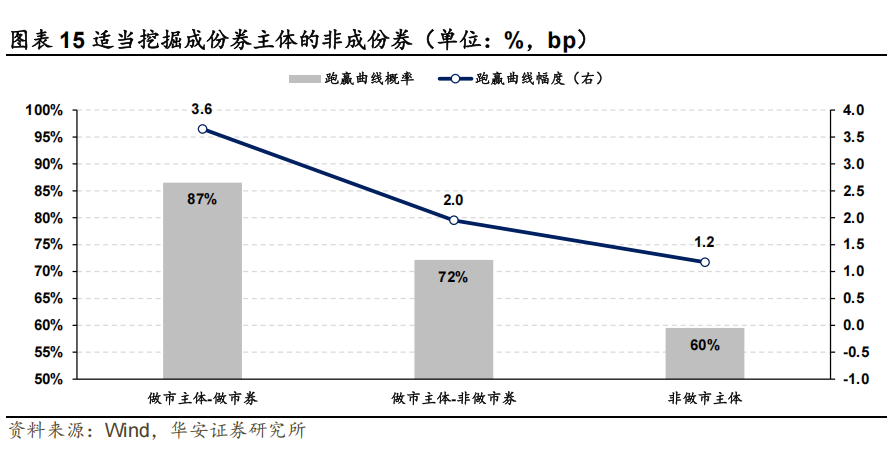

具体来看,仍以6月作为观测区间,我们主要对比做市券、做市主体的其他非做市券以及非做市主体的普通存续券三类债券跑赢曲线的概率以及平均跑赢曲线的幅度。结果显示,做市主体的其他非做市券在二级市场中的表现介于做市主体的做市券与非做市主体的普通存续券之间,其跑赢曲线的概率为72%,平均跑赢曲线2.0bp,而非做市主体的普通存续券跑赢曲线的概率仅有60%,且平均跑赢幅度仅有1.2bp。

4.3提前布局科创债ETF成份券

除却已经发行的沪深基准做市公司债/信用债ETF以外,以科创债为主要投资对象的科创债ETF也已迈向快车道,当前共计10家基金管理人向监管机构提交了成立科创债ETF的行政申请。考虑到沪深做市券ETF对成份券估值与流动性的显著改善,我们认为对于后续可能落地的科创债ETF同样可以采取成份券交易策略,优先布局相关产品跟踪的标的指数成份券。

从跟踪指数来看,10只拟申请成立的科创债ETF主要跟踪3只指数,分别为上证AAA科技创新公司债指数(沪AAA科创债)、深证AAA科技创新公司债指数(深AAA科创债)与中证AAA科技创新公司债指数(中证AAA科创债),其中跟踪中证AAA科创债指数的ETF产品有6只,跟踪沪AAA科创债指数的ETF产品有3只,另有1只ETF产品跟踪深AAA科创债指数。

成份券方面,3只科创债指数中,以中证AAA科创债指数的成份券最多,当前累计纳入样本券801只,沪AAA科创债次之,共包含成份券659只,且均同时作为中证AAA科创债指数的成份券存在,深AAA科创债指数的成份券最少,仅有146只,其中132只同时作为中证AAA科创债指数的成份券存在。

择券方面,我们建议在提前布局时,可以优先考虑那些,同时作为基准做市品种与沪AAA科创债指数成份券的科创债,此部分成份券最大的优势是同为多只信用债/科创债ETF的持仓目标,未来受益于ETF规模扩容带来的影响最为明显。其次,可以考虑持有做市品种主体的非做市科创债,此部分科创债的目标持有ETF虽然不及前者,但同样有可能受到做市券“抢配”行情的影响,其估值有较大概率会跑赢曲线。在评级与久期方面,我们建议可以参考沪深做市信用债ETF的持仓偏好,重点考虑隐含评级在AA+以上(AAA优先)的科创债,并控制久期在7至10年与1至3年两个核心区间内,可能会更容易受益于ETF扩容行情。

数据来源失真风险,数据处理人为误差风险。

本报告摘自华安证券2025年6月27日已发布的《【华安证券·债券研究】债券专题:探析信用债ETF成份券交易策略》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑: 来源: