财联社7月16日讯(记者封其娟)在红利策略持续受关注的这几年,银行股始终是该策略权重占比显著的核心配置板块和标志性配置方向。随着二季报披露,竟有红利主题基金十大重仓股已无银行股踪影。

作为全市场首只发布2025年二季报的红利主题基金,中欧红利精选以“十大重仓股全换血、银行股彻底退出”的大幅调仓,宣告着“更加关注市场化红利方向”的策略转变。截至二季度末,中欧红利精选的头号重仓行业已由过往多个季度的金融业转变为制造业,十大重仓股中占比较大的不再是银行股,却转而重仓郑煤机、美的集团等制造业细分龙头以及弱周期公用事业股京能电力等。

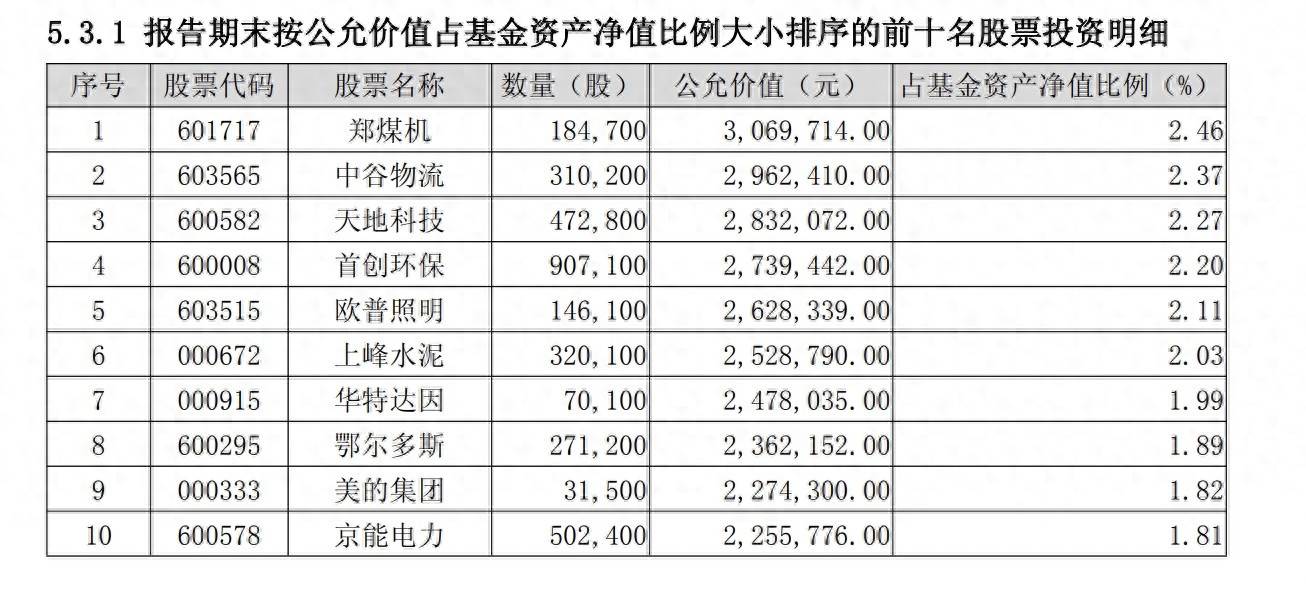

图片来源:中欧红利精选2025年二季报

业绩与规模通常是验证基金产品策略有效性的重要维度。今年二季度,该产品实现超2%的季度收益率并跑赢基准,合并规模环比增长近三成,并获机构投资者增持。

对于银行股,基金经理刘勇、张学明在一季报中明确表示,重点关注尤其是发达地区的城商行。发达地区的城商行在绝对股息以及未来股息延续性上有显著的优势,特别是对于其他偏周期属性的红利个股;但在二季报中,二人又指出,传统红利,特别是银行股价涨幅过大,股息率吸引力在下降;在银行股大涨的背景下,市场化红利也没落后。

十大重仓股全换血,银行股退出

较一季度末,中欧红利精选在二季度完成十大重仓股的全面更换,原先重仓的银行股已从十大重仓股名单中全部退出。

截至二季度末,该产品前十大重仓股依次为:郑煤机、中谷物流、天地科技、首创环保、上峰水泥、鄂尔多斯、美的集团、京能电力;一季度末,这只产品前十大重仓股依次为:华夏银行、申能股份、江阴银行、沪农商行、广州发展、厦门银行、宇通客车、永新股份、农业银行、贵阳银行。

截至二季度末,中欧红利精选重仓行业居前列的依次为:制造业,金融业以及交通运输、仓储和邮政业和电力、热力、燃气及水生产和供应业,持仓市值占净值比分别为40.97%、15.78%、7.16%、7.16%。

成立至今,该产品已发布4份季报。从持仓市值占比而言,除了今年二季报,其余季报显示的前两大重仓行业均依次为金融业、制造业。

经过大调重仓股后,中欧红利精选A/C二季度收益率分别为2.16%、2.01%,较业绩比较基准分别跑赢0.52%、0.37%。自成立以来,该产品A/C收益率分别为15.74%、15.08%,分别较基准实现10.79%、10.13%的超额收益。

从季报数据来看,中欧红利精选今年来股票配置占比均超90%。一季度、二季度,该产品的股票配置占比分别为91.39%、90.08%,均无固收资产投资。

截至二季度末,中欧红利精选合并规模为1.25亿元,较上季度末0.96亿元的规模,环比增长29.17%。较上期,A、C类份额的规模分别增加了67.89%、10.93%。值得一提的是,自去年三季度起,该产品A类份额规模已连续缩减3个季度。

中欧红利精选是一只发起式产品,成立于2024年7月16日,至今刚满一年。成立初期,中欧红利精选合并规模为1.66亿元。该产品规模在去年三季度、四季度连续缩减;到了今年一季度,得益于C类份额规模环比增长1倍,该产品合并规模有所增长。

据季报披露,二季度有机构投资者对中欧红利精选进行了增持。

二季报显示,机构1在今年4月1日至6月30日成为中欧红利精选持有份额比例达到或超过20%的单一投资者。期初,机构1持有份额为2879.12万份,期间新增申购835.05万份。截至期末,机构1持有份额增至3714.17万份,在总份额中占比34%。

清仓银行股,转战“市场化红利”

目前,中欧红利精选由刘勇、张学明共管。资料显示,刘勇2024年6月加入中欧基金,此前历任中铁资源集团商贸有限公司大宗商品部期货投资、太平洋证券信用业务部证券研究及管理,幸福人寿保险股票投资部总经理助理;张学明2023年4月加入中欧基金,此前历任成都银行中台风控研究岗,中泰资管对冲基金部副总经理,上海艾方资产反脆弱投资部总监、投资经理。

据二季报,上个季度,刘勇、张学明强调更关注市场化红利方向,轻工、家电等消费品,细分化工龙头等弱周期品,区别于传统的分红股票,市值可能更小、更细分的市场,但市场竞争地位不亚于大市值的龙头行业,公司未来分红的持续性或是能得到保障的。

团队在二季度新增了不少市场化红利,刘勇、张学明给出了针对性解释:

一方面是传统红利,特别是银行股价涨幅过大,股息率吸引力在下降,替换了不少涨幅过大的股票;另外一方面,年报分红的公布,很多市场化红利的股票分红可观,股息率持续上升。从股价表现上看,这部分股票在银行股大涨的背景下,也没落后,产品相对基准还是有超额的。

在刘勇、张学明看来,中国的红利投资才开始,但寻找的难度比之前大了不少,当然超额空间也更大了,团队会持续迭代,增强分红预测能力。希望超额来源是持仓分红率更高。展望未来,红利策略依然是底座型的策略,特别是与景气策略能形成非常好的互补关系,在特定的月份可进行一些轮动增强收益,比如5月红利强、景气弱,6月景气强、红利弱等等。

作为单独策略来说,红利策略在海外被称为“安全垫策略”或者carry策略,安全垫的基础来源于股息回报,因此也被认为是市场下限最高的策略,年化收益很容易测算出来,因此不管是红利表现好还是不好,大家应该更加客观,涨得太多是不合理的——因为红利上限不高,跌了比较多也不合理——因为下限很高。在红利做决策也是相对容易的,上下沿比较确定,跌多了买起来没压力,涨多了卖起来也没太多压力。

(财联社记者封其娟)

编辑: 来源: